L’investissement immobilier peut générer des revenus significatifs. À condition de faire les bons choix. Et pour vous aider dans cette prise de décision, vous avez à votre disposition un certain nombre d’outils d’évaluation très utiles. Le TRI, Taux de Rendement Interne est un de ces indicateurs. Et il est indispensable pour bien évaluer la rentabilité de votre projet, sur le long terme.

Le calcul du TRI, bien qu’assez complexe, est particulièrement intéressant, car il est le seul à regrouper plusieurs aspects. Encore faut-il bien l’utiliser. Et l’analyser !

Avec ce guide, vous allez pouvoir faire ce calcul très facilement et en comprendre toutes les implications.

Qu’est-ce que le TRI ?

Le TRI est le Taux de Rendement Interne aussi appelé Taux de Rentabilité Interne. Il est utilisé (et très utile) dans tous les domaines de l’investissement. Financier, industriel et bien sûr en immobilier.

Vous devez absolument le calculer avant toute décision immobilière. Pourquoi ? Parce qu’il est le seul indicateur qui regroupe plusieurs aspects.

Il prend évidemment en compte l’aspect financier de votre projet, en évaluant les différents flux de trésorerie.

Mais il considère également l’aspect économique, en intégrant la valeur temps de l’argent.

Si cette notion ne vous est pas familière, j’essaie de vous l’expliquer brièvement.

Sachez qu’en finance, un euro reçu aujourd’hui vaut plus qu’un euro reçu dans le futur. D’abord parce que cet euro peut être investi. Il a donc le potentiel de croître et de valoir par conséquent plus que celui que vous aurez dans l’avenir. Ensuite à cause de l’inflation.

La VAN, Valeur Actuelle Nette est un outil financier qui se sert de ce concept pour évaluer un investissement. Et le TRI se calcule en utilisant la VAN.

Enfin le TRI prend aussi en compte l’aspect fiscal de votre investissement, en intégrant dans les flux de trésorerie les éléments liés à la fiscalité.

Grâce à ce Taux de Rendement Interne, vous avez donc une vision complète de la rentabilité de votre investissement.

Évaluer tous les aspects de votre investissement immobilier avec le TRI

Le TRI mesure la rentabilité réelle d’un investissement immobilier.

Il est calculé pour une période donnée. Celle de la durée totale de l’investissement, depuis l’achat initial jusqu’à la revente finale du bien.

Dans ce laps de temps, il vous permet d’évaluer votre flux de trésorerie généré par ce projet.

C’est-à-dire les recettes (flux entrant) et les charges (flux sortant).

D’un côté donc, les revenus : loyers perçus et revente du bien immobilier, mais aussi déductions fiscales des intérêts d’emprunt ou des éventuels travaux.

De l’autre, les charges : coûts d’entretien, impôts fonciers, assurances…

À partir de ces valeurs, et grâce à un calcul complexe, vous obtenez un taux qui vous permet de vous projeter sur le long terme.

Comprendre la formule de calcul du TRI

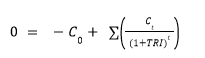

Pour calculer le TRI, il faut savoir résoudre cette équation :

Où:

est le coût initial de l’investissement. Négatif puisqu’il s’agit d’un flux sortant.

est le coût initial de l’investissement. Négatif puisqu’il s’agit d’un flux sortant.

est le flux de trésorerie pour l’année t.

est le flux de trésorerie pour l’année t.

Il est divisé par (1+TRI)t pour actualiser le flux de trésorerie futur à la valeur actuelle. Cela reflète le fait que l’argent disponible aujourd’hui vaut plus que le même montant disponible à l’avenir. C’est le principe de la VAN expliquée un peu plus haut.

La somme de ces termes est égale à zéro, ce qui signifie que le coût initial de l’investissement est équilibré par la valeur actuelle des flux de trésorerie.

Le TRI est le taux qui satisfait cette équation. Nous verrons plus loin comment l’interpréter.

Mais rassurez-vous ! Je ne vais pas vous apprendre à résoudre une équation de ce niveau aujourd’hui. Et vous allez voir que vous n’avez pas besoin de savoir le faire.

Pour ça, Excel est un allié de taille… Voyons ça tout de suite !

Guide pratique pour calculer le TRI

Voici un tutoriel de l’utilisation d’Excel pour le calcul du TRI dans l’immobilier.

Et pour rendre les choses plus simples, partons d’un exemple.

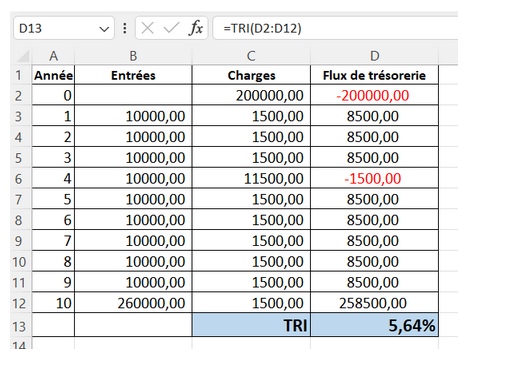

Vous souhaitez acheter un bien d’une valeur de 200 000 €, sans crédit.

Les loyers sont évalués à 10 000 € chaque année.

Le montant de charges annuelles à 1 500 €.

Vous estimez que vous aurez besoin de changer la chaudière d’ici 3 à 5 ans.

Et vous pensez revendre le bien 250 000 € dans 10 ans.

- Ouvrez une feuille de calcul Excel.

- Dans la colonne A, entrez le numéro des années.

De 0 à 10 ans dans mon exemple. - Dans la colonne B, indiquez pour chaque année le total du flux entrant.

Le montant des loyers est estimé à 10 000 €.

Pensez à compter les déductions fiscales.

Dans mon exemple sans crédit, on peut estimer que l’année suivant l’installation de la nouvelle chaudière, la charge sera réduite de 1 000 €. - Dans la colonne C, notez les valeurs de flux sortant. Commencez par le prix d’achat du bien immobilier.

- Dans la colonne D, entre une fonction de calcul “=C2-B2”.

- Une fois que vous avez tous les flux de trésorerie pour chaque année, cliquez sur une cellule vide puis entrez la formule “=TRI(D2:D12).

D2:D12 correspond à la plage de cellules qui contient vos flux de trésorerie. - Appuyez sur Entrée et vous obtenez le résultat du TRI. Dans notre exemple, il est égal à 5.69 %.

S’agit-il d’un bon taux ? Comment déterminer ce qui est intéressant ou non ?

Comment le TRI aide à évaluer la rentabilité d’un investissement immobilier ?

Vous avez calculé votre Taux de Rentabilité Interne. C’est un pourcentage qui vous aide à comprendre combien d’argent vous gagnez avec votre investissement. Plus le TRI est élevé, plus le projet est rentable.

Le TRI peut être comparé au coût du capital de l’investisseur, c’est-à-dire au taux de rendement que l’investisseur attend de son investissement pour que ça vaille la peine de prendre le risque associé.

Si le TRI est supérieur au coût du capital, le projet est considéré comme rentable.

Vous pouvez aussi comparer ce taux avec le TRI d’autres investissements potentiels. Celui avec le TRI le plus élevé est généralement le plus intéressant.

Cependant, il est important de noter que le TRI a ses limites. Il ne doit pas être utilisé seul pour évaluer la rentabilité d’un investissement immobilier. D’autres facteurs tels que le risque de l’investissement, la situation financière de l’investisseur et les conditions du marché immobilier doivent également être pris en compte.

Connaitre le Taux de Rentabilité Interne d’un projet immobilier est néanmoins indispensable avant de vous lancer. Et j’espère que ces explications vous ont permis de tout comprendre. Sans vous donner trop mal à la tête.

Si vous avez des questions, n’hésitez pas à les poser en commentaires…