Le gouvernement tente de relancer un marché immobilier en panne. Avec son plan « Relance logement » dévoilé fin janvier 2026, l’exécutif affiche une ambition claire : augmenter fortement le nombre de logements disponibles en France. Objectif annoncé : construire près de deux millions de logements d’ici 2030.

Pour atteindre ce cap, l’État mise notamment sur un levier bien connu : la fiscalité. Plusieurs mesures visent directement les propriétaires bailleurs et les investisseurs locatifs. Et pour certains d’entre eux, un nouvel avantage fiscal pourrait modifier sensiblement la rentabilité d’un investissement immobilier.

Ce que le plan logement change concrètement pour les propriétaires

Le principe du plan est simple : encourager la mise sur le marché de logements locatifs. Dans un contexte de pénurie dans de nombreuses villes, l’État cherche à mobiliser l’épargne immobilière des particuliers.

Concrètement, certains dispositifs fiscaux devraient permettre de réduire la pression fiscale sur les revenus locatifs ou d’améliorer la rentabilité nette d’un investissement immobilier. L’objectif est double : inciter les investisseurs à acheter et augmenter rapidement l’offre de logements disponibles.

Pour les propriétaires bailleurs, cela peut se traduire par une meilleure optimisation fiscale et une rentabilité plus stable, dans un contexte où les taux d’intérêt et les contraintes réglementaires ont déjà pesé sur le marché.

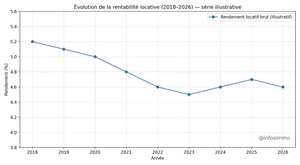

Le seuil qui peut faire basculer la rentabilité

Pour un investisseur immobilier, la fiscalité joue un rôle déterminant. Un avantage fiscal même limité peut modifier l’équilibre d’un projet. Dans certains cas, une réduction d’impôt ou un abattement sur les revenus locatifs peut transformer un investissement marginalement rentable en opération intéressante.

C’est particulièrement vrai lorsque les taux d’intérêt sont élevés ou que les charges augmentent. À partir d’un certain seuil de fiscalité, le rendement locatif peut rapidement basculer.

Le plan Relance logement cherche précisément à agir sur ce levier en améliorant l’équation économique des bailleurs.

Quand 10 points de fiscalité font basculer la rentabilité

Exemple simple : un bien à 250 000 € loué 11 000 € par an, avec 2 000 € de charges non récupérables et vacance

(soit 9 000 € avant impôt).

| Indicateur | Avant | Après |

|---|---|---|

| Fiscalité sur loyers | 30% | 20% |

| Net annuel après impôt | 6 300 € | 7 200 € |

| Rendement net | 2,52% | 2,88% |

✅ Gain estimé : +0,36 point de rendement net. Une baisse fiscale “modeste” peut suffire à faire basculer un investissement de “moyen” à “solide”,

surtout quand les taux et les charges restent élevés.

Pourquoi certains experts restent sceptiques

Si le gouvernement présente ce plan comme un levier de relance, certains acteurs du secteur immobilier restent prudents. Plusieurs économistes estiment que les dispositifs ressemblent à une version revisitée de l’ancien Pinel, un mécanisme critiqué pour son coût budgétaire et son efficacité limitée.

Selon eux, ces mesures pourraient surtout favoriser l’investissement locatif au détriment de l’accession à la propriété. Or la chute des primo-accédants explique une grande partie du ralentissement actuel du marché immobilier.

Dans certaines analyses, près de 87 % de la baisse des transactions immobilières depuis 2019 serait liée à la difficulté croissante pour les ménages d’acheter leur résidence principale.

Comment les propriétaires peuvent en profiter

Pour les investisseurs, la clé reste l’anticipation. Tous les biens immobiliers ne bénéficieront pas de la même manière de ces dispositifs. La localisation du logement, le type de location et le niveau de loyers pratiqués peuvent influencer l’avantage fiscal obtenu.

Avant d’investir, il devient donc essentiel d’évaluer la fiscalité applicable, la demande locative et la solidité du projet sur le long terme.

Dans un marché immobilier en transition, la rentabilité ne dépend plus seulement du prix d’achat ou du niveau des loyers. Elle repose aussi sur la capacité à utiliser les dispositifs fiscaux disponibles.

🧠 Quiz rapide : votre investissement profiterait-il vraiment du nouvel avantage fiscal ?

Répondez mentalement à ces trois questions simples :

1️⃣ Votre rendement brut est-il inférieur à 4 % ?

Si oui, un avantage fiscal peut parfois suffire à faire basculer votre rentabilité.

2️⃣ Votre taux d’imposition dépasse-t-il 30 % ?

Plus votre fiscalité est élevée, plus une réduction d’impôt peut améliorer le rendement net.

3️⃣ Votre bien se situe-t-il dans une zone où la demande locative reste forte ?

Dans ce cas, une optimisation fiscale peut renforcer la performance globale de l’investissement.

➡️ Si vous avez répondu “oui” à au moins deux questions, le nouvel avantage fiscal pourrait réellement améliorer la rentabilité de votre bien.

Un plan qui révèle une mutation du marché immobilier

Au-delà de la fiscalité, le plan Relance logement illustre une transformation plus profonde du marché immobilier français. L’accès à la propriété devient plus difficile pour de nombreux ménages, tandis que le rôle des investisseurs privés prend de l’ampleur.

Cette évolution soulève un débat économique et social. Certains experts redoutent une société où l’investissement locatif domine l’accession à la propriété, avec des effets sur les inégalités patrimoniales et la mobilité résidentielle.

Dans ce contexte, les nouvelles mesures fiscales pourraient soutenir temporairement le marché, mais la question structurelle du logement reste entière.

📊 Simulation fiscale : la rentabilité peut changer plus vite qu’on ne le pense

Pour mesurer l’impact concret d’un avantage fiscal, prenons un exemple simplifié d’investissement locatif.

| Situation | Avant avantage fiscal | Après avantage fiscal |

|---|---|---|

| Prix du bien | 250 000 € | 250 000 € |

| Loyer annuel | 11 000 € | 11 000 € |

| Fiscalité sur loyers | 30 % | 20 % |

| Revenus nets annuels | 7 700 € | 8 800 € |

| Rendement net | 3,1 % | 3,5 % |

➡️ Dans cet exemple, l’avantage fiscal améliore la rentabilité nette d’environ 0,4 point.

Sur un investissement immobilier de long terme, cet écart peut représenter plusieurs dizaines de milliers d’euros.

Le plan Relance logement marque une tentative de réponse à la crise immobilière actuelle. Pour les propriétaires bailleurs, les nouveaux avantages fiscaux peuvent représenter une opportunité réelle.

Mais leur impact dépendra de leur capacité à relancer l’offre de logements sans accentuer les déséquilibres du marché immobilier. Pour les investisseurs comme pour les ménages, les prochaines années seront décisives.

Sources

Ministère de la Transition écologique – Politique du logement et plan Relance logement

Service-Public.fr – Fiscalité et dispositifs d’investissement locatif