La prochaine grande bascule immobilière ne se jouera peut-être pas là où on l’attend. Ni dans le prochain tour de vis sur le crédit, ni dans une nouvelle règle fiscale, ni même dans la énième polémique sur la rénovation énergétique. Elle se joue ailleurs. Plus profond. Plus lent. Plus sûr. D’un côté, le grand transfert de richesse, cet énorme mouvement de patrimoine qui passe des générations âgées vers les plus jeunes, par héritage, donation, réallocation, liquidation aussi. De l’autre, la chute durable de la natalité, qui réduit la taille des familles, change les trajectoires de vie, et transforme le logement de “projet de tribu” en “actif de parcours”. Deux dynamiques qu’on observe souvent en parallèle. Alors que, mises ensemble, elles forment une paire de ciseaux. Une lame qui concentre. Une lame qui raréfie. Et au milieu, l’immobilier, qui fait ce qu’il fait toujours : il s’adapte. Parfois en douceur. Parfois en cassant des habitudes.

Parce que pendant que des patrimoines changent de main, les foyers se recomposent et se réduisent. Moins d’enfants. Plus de célibats longs. Plus de couples sans descendance. Plus de personnes âgées vivant seules. Et donc, des logements hérités ou achetés qui ne collent plus aux usages. Trop grands, trop compliqués, trop coûteux à chauffer. Ou au contraire, des biens rares, bien situés, “faciles”, qui deviennent les pièces maîtresses d’une stratégie patrimoniale. Ce n’est pas un scénario hollywoodien. C’est une bascule pratique. Avec des conséquences très réelles sur les prix, la demande, les types de biens recherchés et, surtout, la façon dont on pense la transmission.

Un monde plus riche, mais des foyers plus petits : le vrai paradoxe immobilier

On peut résumer l’époque en une phrase un peu provocatrice mais assez juste : il y a potentiellement plus de patrimoine à se partager, mais moins de personnes pour le recevoir. Le grand transfert de richesse nourrit cette impression d’abondance. Des actifs financiers, des assurances-vie, des biens immobiliers, des parts de sociétés. Tout cela circule. Et souvent, quand cela circule, cela finit par toucher l’immobilier. D’abord parce que la pierre reste une valeur lisible, ensuite parce que l’immobilier est un outil très concret pour transformer un patrimoine “abstrait” en quelque chose de tangible. Un toit. Un revenu. Un héritage structuré. En face, la chute de la natalité réorganise la demande. Moins de familles nombreuses. Moins de besoins en quatre chambres “pour plus tard”. Moins de grandes maisons achetées comme un symbole d’expansion. À la place, des foyers plus petits, et plus mobiles. Des couples qui investissent autrement. Des personnes seules qui cherchent du confort, de la lumière, de la sécurité, et des charges maîtrisées. Même les familles avec enfants, quand elles existent, arbitrent différemment : elles veulent du fonctionnel, du modulable, du durable.

Et c’est là que l’immobilier devient un miroir. Il reflète les nouveaux formats de vie. Il reflète aussi une autre chose : la durée. On vit plus longtemps, donc on habite plus longtemps certains logements, et l’acte d’achat devient moins “je construis une maison pour toute la tribu” et davantage “je sécurise une trajectoire de vie”. Cela change l’importance de détails très techniques. La distribution. La présence d’un ascenseur. L’acoustique. Le coût des travaux. La performance énergétique réelle, pas juste la lettre du DPE. La possibilité de louer facilement une pièce, puis un studio, puis le logement entier. L’immobilier de demain n’est pas forcément plus cher partout. Il est plus sélectif. Plus exigeant. Plus impitoyable avec le logement qui ne suit pas les usages contemporains.

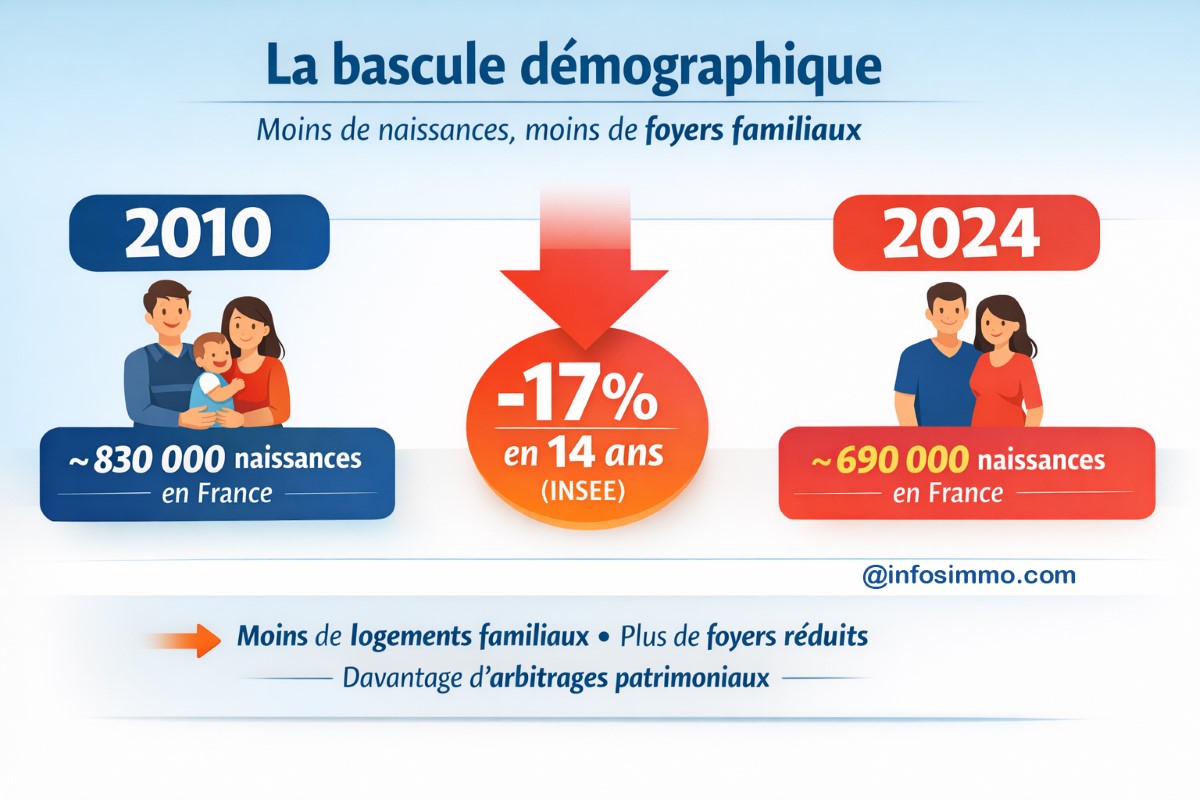

Selon l’INSEE, la France a enregistré en 2024 moins de 690 000 naissances, contre plus de 830 000 en 2010, soit une baisse de près de 17 % en quatorze ans. Dans le même temps, Eurostat observe que la part des ménages sans enfant dans l’Union européenne dépasse désormais 60 %, et que les ménages composés d’une seule personne progressent deux fois plus vite que les ménages familiaux. Concrètement, cela signifie que le parc immobilier hérité du XXᵉ siècle, largement pensé pour des familles de quatre ou cinq personnes, se retrouve progressivement en décalage avec la structure réelle de la population, accentuant la valeur des logements compacts, bien situés et facilement transmissibles.

Le logement change de mission : de “nid familial” à “actif de parcours”

Historiquement, beaucoup de décisions immobilières étaient guidées par la projection familiale. On achetait pour fonder. Pour grandir. Pour transmettre. Aujourd’hui, ce schéma existe encore, mais il n’est plus la norme unique. La chute de la natalité transforme le logement en “actif de parcours”. Une base personnelle, parfois un socle de couple, souvent un outil de sécurisation. Et cela se voit dans la demande : davantage de biens compacts, bien agencés, plus qualitatifs sur les mètres carrés utiles. Moins de surfaces “pour stocker”. Plus de surfaces “pour vivre”. Et, paradoxalement, une quête de modularité. Parce qu’un logement moderne doit pouvoir changer de rôle sans exiger une chirurgie lourde : résidence principale aujourd’hui, bien locatif demain, pied-à-terre plus tard, puis transmission ou revente sans drame.

Techniquement, cela favorise des configurations précises. Les plans traversants, parce qu’ils améliorent la ventilation naturelle et le confort d’été. Les pièces d’eau bien placées, parce que déplacer une colonne d’évacuation coûte cher et complique les travaux. Les chambres isolables, parce que l’on veut pouvoir télétravailler sans vivre dans une salle de réunion. Les rangements intégrés, parce que la surface est plus chère et que le confort se joue souvent sur le “silence visuel”. Même la hauteur sous plafond reprend de la valeur, non pas pour faire joli, mais parce qu’elle permet d’intégrer des solutions discrètes : faux plafond acoustique, éclairage indirect, réseaux de VMC performants. Un appartement qui accepte facilement une rénovation propre et maîtrisée devient un bien plus liquide. Un appartement où chaque chantier devient un casse-tête devient un bien plus fragile, même s’il a “de la surface”. Parce que la surface, seule, ne suffit plus à raconter une histoire habitable.

Moins d’héritiers, plus de biens à arbitrer : la transmission devient un sujet d’urbanisme

La baisse de la natalité a une conséquence immobilière quasi mécanique : quand il y a moins d’héritiers, les biens se transmettent autrement. Dans les familles nombreuses, une maison héritée se divisait rarement sans friction. On vendait souvent. Ou l’un rachetait les autres. Cela forçait une rotation. Aujourd’hui, avec des fratries plus petites, parfois un enfant unique, parfois aucun enfant, la logique change. Un bien peut rester concentré. Conservé. Loué. Ou transmis à un neveu, une nièce, un filleul. Ce qui paraît anecdotique est en réalité un moteur de marché. Parce que moins il y a d’héritiers, plus il est possible de conserver un actif immobilier “dans le temps”, sans le dissoudre. Et donc, plus certains biens se raréfient sur le marché. Surtout dans les zones tendues. Surtout pour les biens de qualité, ceux qui se louent facilement et se revendent encore plus facilement.

En face, il existe un autre effet, moins glamour mais très concret : les grands logements hérités deviennent parfois des charges. Une maison de 160 m² héritée par une personne seule, c’est un budget. Chauffage. Entretien. Taxe foncière. Travaux de toiture. Isolation. Et, si le bien est mal classé énergétiquement, la facture grimpe, et la revente devient plus technique. Cela pousse à des arbitrages rapides. Vendre. Découper. Transformer. Mettre en location partielle. Et ces arbitrages, à l’échelle d’un pays, modifient le parc. Ils créent des micro-offres. Des divisions de maisons. Des studios dans des dépendances. Des appartements reconfigurés. Les notaires le voient. Les artisans le voient. Les villes le voient. Car la transmission n’est plus seulement un sujet familial. C’est un sujet qui modifie la forme même des logements disponibles.

Prédictions : un marché plus tranché, plus “prime”, mais aussi plus fonctionnel

Le croisement transfert de richesse plus baisse de natalité ne va pas faire flamber “tout” l’immobilier. Il va renforcer les écarts. D’un côté, les biens “socle” deviennent encore plus désirés. Ceux qui cochent des cases très simples, mais très rares : emplacement durable, copropriété saine, plan intelligent, charges cohérentes, performance énergétique améliorable sans chantier délirant. Ces biens attirent les capitaux patrimoniaux, mais aussi les acheteurs prudents, et donc ils deviennent une sorte de monnaie forte immobilière. De l’autre côté, les biens compliqués deviennent plus difficiles. Trop grands. Trop énergivores. Trop mal distribués. Trop éloignés des bassins d’emploi. Trop dépendants de la voiture. Ces biens ne disparaissent pas, mais ils doivent raconter une autre histoire. Ils doivent être moins chers. Ils doivent être transformables. Ils doivent offrir une compensation réelle, pas un simple “potentiel”. Le marché se met à parler un langage plus dur. Celui de l’usage.

À horizon 2030 à 2040, on peut anticiper moins de transactions purement familiales et davantage d’achats patrimoniaux assumés. Le logement devient un marqueur de stabilité. Une base. Un actif identitaire, même. On achète moins pour remplir des chambres. On achète plus pour sécuriser une vie qui bouge. Et, dans cette logique, la modularité devient un critère central : la possibilité d’ajouter une cloison sans détruire l’acoustique, de transformer un coin bureau en chambre d’appoint, de louer une partie du logement, de créer un studio indépendant si le bâti le permet. Même la domotique, souvent perçue comme gadget, prend une valeur patrimoniale quand elle sert l’usage : pilotage du chauffage pièce par pièce, contrôle des consommations, protection contre les fuites d’eau, ventilation intelligente. Parce qu’un bien qui coûte moins cher à vivre, c’est un bien qui se transmet mieux. Et un bien qui se transmet bien, dans un monde où l’on hérite davantage mais où l’on est moins nombreux, devient un bien encore plus stratégique.

Ce que ce double choc change déjà, dans la vraie vie immobilière

| Facteur | Effet principal | Conséquence immobilière |

|---|---|---|

| Grand transfert de richesse | Capitaux disponibles et arbitrages patrimoniaux | Renforcement des biens “socle” bien situés et liquides |

| Chute de la natalité | Foyers plus petits et besoins plus fonctionnels | Moins de prime automatique aux grands logements familiaux |

| Vieillissement | Recherche de confort, d’accessibilité, de charges maîtrisées | Valeur accrue des ascenseurs, plans pratiques, rénovations faciles |

| Transmission | Moins d’héritiers, conservation ou arbitrage accéléré | Raréfaction de certains biens et transformation d’autres (division, location) |

Un immobilier moins bruyant, mais plus structurant : la mutation qui s’installe sans faire de bruit

Ce qu’il faut retenir, c’est que ce double mouvement ne produira pas un choc spectaculaire. Pas de “krach démographique” en une nuit. Pas de ruée générale. À la place, un glissement lent. Un marché qui se tend là où la valeur est évidente. Un marché qui se fragilise là où l’usage n’est plus adapté. Et, surtout, une immobilisation croissante des biens de qualité, conservés plus longtemps parce qu’ils servent de socle patrimonial dans un monde incertain.

L’immobilier de demain sera peut-être moins expansif et moins standardisé. Mais il sera plus choisi. Plus pensé. Plus “architecturé” autour des usages réels. Derrière l’arrivée de patrimoines en transfert et la baisse du nombre d’enfants, il y a une idée simple : la maison et l’appartement ne sont plus seulement des lieux de vie. Ce sont des outils de trajectoire. Et, dans un monde où l’on hérite plus souvent mais où l’on est moins nombreux pour hériter, la valeur d’un bien se joue de plus en plus sur une chose très concrète. Sa capacité à rester habitable, désirable, transmissible. Même quand la vie change.