L’immobilier est un secteur profondément influencé par des cycles économiques réguliers, pourtant souvent ignorés par les investisseurs novices. Ces cycles, marqués par des phases de croissance, de stagnation et parfois de récession, dictent en grande partie les opportunités et les risques du marché. En 2025, alors que le marché semble entrer dans une phase de reprise après une période de contraction, comprendre ces mécanismes devient crucial pour optimiser ses investissements.

1. Les fondamentaux des cycles immobiliers : un phénomène inévitable

Qu’est-ce qu’un cycle immobilier ?

Un cycle immobilier est une série d’étapes qui se succèdent dans le temps et qui influencent directement l’évolution des prix et des transactions sur le marché. Ces cycles durent généralement entre 7 et 10 ans, bien que leur durée et leur intensité puissent varier selon les contextes économiques et géographiques.

- Expansion : Forte croissance des prix et de la demande, souvent alimentée par des taux d’intérêt bas et une confiance élevée des acheteurs.

- Pic : Stabilisation des prix à un niveau élevé, avec une diminution progressive de la demande.

- Contraction : Les prix baissent en raison d’une offre excédentaire ou d’une chute de la demande, souvent provoquée par une crise économique ou une hausse brutale des taux.

- Reprise : Le marché redémarre avec une reprise des prix et une augmentation progressive des transactions.

Exemples historiques marquants

La crise des subprimes en 2008 illustre une contraction brutale suivie d’une reprise lente à partir de 2012.

En France, les prix immobiliers ont baissé en moyenne de 15 % entre 2008 et 2010 avant de repartir à la hausse, atteignant des sommets historiques en 2020.

2. Les moteurs des cycles immobiliers

Facteurs économiques : le nerf de la guerre

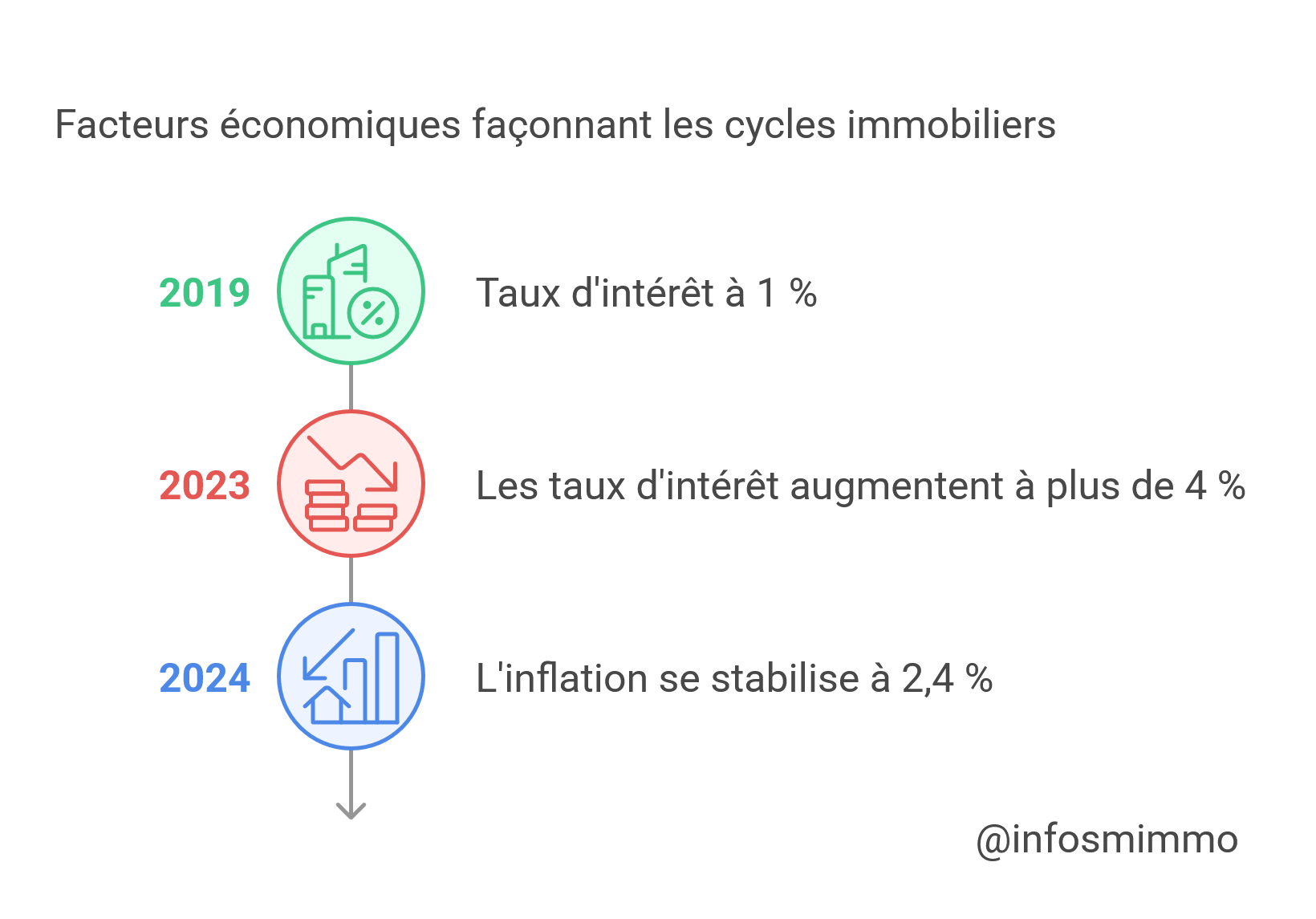

- Taux d’intérêt : Un taux bas favorise l’emprunt et stimule la demande, tandis qu’un taux élevé freine les transactions. Par exemple, entre 2019 et 2023, les hausses successives des taux d’intérêt (passant de 1 % à plus de 4 %) ont contribué à une baisse de 20 % de la production de crédits immobiliers en France.

- Croissance du PIB : Une économie dynamique entraîne une hausse des revenus, augmentant ainsi le pouvoir d’achat immobilier.

- Inflation : En 2024, avec une inflation stabilisée à 2,4 %, les coûts de construction ont légèrement diminué, favorisant une baisse des prix de l’immobilier neuf.

Facteurs démographiques : un rôle sous-estimé

- L’urbanisation reste un moteur majeur. En France, près de 80 % de la population vit en zone urbaine, concentrant la demande dans des zones limitées en termes d’offre.

- Le vieillissement de la population a également un impact. Les seniors représentent une part croissante des acheteurs, souvent pour des résidences secondaires ou des logements adaptés.

Facteurs politiques et réglementaires

- Les politiques fiscales, telles que le plafonnement des loyers ou les incitations fiscales (Pinel, PTZ), influencent les décisions des investisseurs.

- La réglementation énergétique, notamment avec la mise en place du DPE (Diagnostic de Performance Énergétique), favorise les biens performants, entraînant une décote pour les logements énergivores. En 2025, les passoires thermiques pourraient subir une baisse de valeur allant jusqu’à 30 %.

3. Bilan 2024 : contraction et début de reprise

Contraction entre 2020 et 2023

Entre 2020 et 2023, le marché immobilier français a traversé une période de contraction marquée, résultat d’une conjoncture économique et financière particulièrement défavorable. Plusieurs facteurs clés ont contribué à cette situation, modifiant profondément les dynamiques du secteur.

Une hausse brutale des taux d’intérêt

L’un des moteurs principaux de cette contraction a été l’augmentation rapide des taux d’intérêt sur les crédits immobiliers. Passant de 1,2 % en 2020 à 4,2 % en 2023, cette envolée a drastiquement réduit l’accessibilité au crédit. Pour un emprunt moyen de 200 000 € sur 20 ans, une telle hausse équivaut à une augmentation de la mensualité de près de 300 €, un montant non négligeable pour de nombreux foyers. Les primo-accédants, en particulier, ont été les plus durement touchés, voyant leur capacité d’achat s’effondrer. En conséquence, de nombreux projets d’acquisition ont été reportés ou abandonnés, entraînant une chute de la demande.

Une stagnation des revenus face à une inflation galopante

Parallèlement, les salaires n’ont pas suivi le rythme de l’inflation, qui a atteint des niveaux records sur la période, culminant à 6,1 % en 2022. Cette érosion du pouvoir d’achat a pesé lourdement sur la capacité des ménages à épargner et à investir dans l’immobilier. Alors que les coûts de la vie augmentaient, les ménages ont dû arbitrer leurs dépenses, reléguant souvent l’achat immobilier au second plan. Cette stagnation des revenus a accentué l’écart entre l’offre et la demande, ajoutant une pression supplémentaire sur le marché.

Une baisse significative des transactions immobilières

Conséquence directe de ces difficultés, le nombre de transactions immobilières a chuté de 10 % sur la période. Ce recul a été particulièrement visible dans les grandes agglomérations comme Paris, Lyon, et Bordeaux, où la flambée des prix au m² avait déjà atteint des sommets avant la crise. En 2023, le volume de transactions dans ces villes a enregistré une baisse de près de 15 %, illustrant la perte d’attractivité des centres urbains dans un contexte économique tendu. De nombreux vendeurs, face à une demande atone, ont dû revoir leurs prix à la baisse pour attirer les acheteurs encore présents sur le marché.

Reprise timide en 2024

Malgré ces difficultés, des signes de reprise sont apparus en 2024 :

- Les prix des logements anciens ont baissé de 5 % en moyenne, rendant l’achat plus accessible.

- Les taux ont amorcé une légère baisse, atteignant 3,37 % en novembre 2024, relançant la demande.

4. Prédictions pour 2025 : une opportunité à saisir

Croissance modérée des prix

Les experts prévoient une hausse des prix modérée, entre 3 % et 5 %, dans les zones urbaines dynamiques comme Paris, Lyon, et Bordeaux. Cette hausse sera principalement tirée par les biens performants sur le plan énergétique.

Augmentation de la demande locative

Avec un accès au crédit encore limité, la demande locative devrait augmenter de 10 % en 2025, offrant des opportunités intéressantes pour les investisseurs souhaitant louer leurs biens.

Focus sur les zones émergentes

Les périphéries des grandes villes, comme Villeurbanne à Lyon ou Bagnolet à Paris, attirent une population à la recherche de loyers et de prix d’achat plus abordables. Ces zones pourraient enregistrer une hausse de 6 % des prix.

5. Exploiter les cycles immobiliers en tant qu’investisseur

Investir en période de contraction

Acheter pendant une phase de contraction permet de bénéficier de prix bas et d’anticiper une plus-value à la reprise. En 2025, les passoires thermiques, bien que dévalorisées, pourraient représenter une opportunité pour les investisseurs disposés à financer des travaux de rénovation énergétique.

Revendre en période de pic

Les phases de pic offrent des conditions idéales pour vendre à un prix élevé. Les investisseurs doivent surveiller les indicateurs macroéconomiques, comme les taux d’intérêt, pour identifier ces moments.

Miser sur les biens durables

Les logements classés A ou B au DPE sont devenus des valeurs sûres. En 2025, les propriétaires de biens énergétiquement performants pourraient bénéficier d’une prime de valorisation allant jusqu’à 20 % par rapport aux logements classés F ou G.

6. Scénarios prédictifs pour 2025

| Phase du cycle | Période estimée | Stratégie recommandée |

|---|---|---|

| Expansion | 2015 – 2019 | Acheter des biens en forte demande dans les grandes agglomérations comme Paris, Lyon, ou Bordeaux pour profiter de la croissance rapide des prix. |

| Pic | 2019 – début 2020 | Revendre à prix élevé dans des quartiers prisés, avant un ralentissement du marché dû à l’instabilité économique. |

| Contraction | 2020 – 2023 | Acquérir des biens à prix réduit dans des zones en devenir ou à rénover, notamment des passoires thermiques impactées par les nouvelles réglementations. |

| Reprise | 2024 – 2026 (prévision) | Investir dans des biens rénovés et éco-performants pour maximiser les plus-values à moyen terme, en ciblant les périphéries des grandes villes. |

Reprise (2025 – 2026) : Pourquoi cette période ?

1. Contexte économique favorable

La reprise prévue entre 2024 et 2026 est portée par plusieurs facteurs macroéconomiques et structurels qui stabilisent le marché immobilier après une phase de contraction marquée par des hausses de taux et des incertitudes économiques :

- Baisse progressive des taux d’intérêt : Après avoir atteint un pic en 2023 (4,2 %), les taux d’emprunt immobiliers sont redescendus autour de 3,3 % fin 2024. Cette baisse, bien qu’encore modérée, améliore sensiblement l’accessibilité au crédit.

- Inflation maîtrisée : L’inflation, qui avait pesé sur les budgets des ménages, est estimée à 1,6 % en 2025 selon les projections de la Banque de France. Cette stabilisation redonne confiance aux investisseurs et aux primo-accédants.

2. Stabilisation des prix de l’immobilier

Entre 2020 et 2023, les prix ont diminué de 5 % à 10 % dans de nombreuses régions, en particulier pour les biens énergivores ou situés en zone rurale. En 2024, cette tendance s’est ralentie, signalant une transition vers une stabilisation. Les prix devraient repartir à la hausse de manière modérée (3 % à 5 % par an) sur la période 2024-2026, soutenus par :

Une demande locative accrue, notamment en zones urbaines.

L’attractivité des biens performants énergétiquement (DPE A et B), bénéficiant de primes de valorisation.

3. Priorité aux biens éco-responsables

Les nouvelles réglementations sur les passoires thermiques (interdiction de location des biens classés G en 2025) ont drastiquement modifié la demande. Les biens rénovés ou neufs, conformes aux critères environnementaux, sont désormais les plus prisés :

- Investisseurs : Ces biens offrent un double avantage : attractivité locative et stabilité des prix.

- Primo-accédants : Ils privilégient ces logements pour réaliser des économies sur leurs charges énergétiques.

4. Relance des transactions immobilières

La reprise du marché repose également sur un retour progressif des transactions, favorisé par des dispositifs publics :

- Aides à l’achat : L’élargissement du Prêt à Taux Zéro (PTZ) en 2025 encourage les primo-accédants à revenir sur le marché.

- Incitations fiscales : Les dispositifs de défiscalisation, comme le Pinel Plus, continuent de soutenir l’investissement locatif.

- Régionalisation du dynamisme : Des villes moyennes comme Nantes, Angers, ou Montpellier affichent des croissances de prix supérieures à celles des métropoles, avec une hausse attendue de 6 % à 8 % d’ici 2026.

5. Opportunités pour les investisseurs

Cette période de reprise constitue une fenêtre d’opportunité unique pour les investisseurs avertis :

- Cibler les périphéries dynamiques : Les zones proches des grandes métropoles, où les prix restent encore accessibles, offrent un fort potentiel de valorisation.

- Exemple : Villeurbanne, en périphérie de Lyon, ou Bagnolet, près de Paris.

- Investir dans les biens à rénover : Les biens nécessitant des travaux bénéficient d’un prix d’achat attractif et d’aides à la rénovation énergétique.

- Miser sur la location meublée : Avec la hausse de la demande locative et les tensions sur le marché du logement, les biens meublés offrent des rendements supérieurs, notamment en zones tendues.

6. Risques à surveiller

Bien que la reprise s’annonce prometteuse, certains facteurs pourraient freiner son intensité :

- Incertitudes géopolitiques : Tout événement majeur pourrait ralentir l’économie mondiale et impacter la confiance des investisseurs.

- Réglementations imprévisibles : Un durcissement des politiques fiscales ou locatives pourrait réduire l’attractivité des biens locatifs.

- Fragilité de la solvabilité des ménages : Malgré la baisse des taux, les ménages restent fragilisés par les conséquences économiques des années précédentes.