À compter du 1er février, les nouveaux taux des livrets réglementés entrent en vigueur. Livret A, LEP, LDDS : sur le papier, des ajustements techniques. Dans la réalité, une déception diffuse qui touche des millions d’épargnants. Car pour beaucoup de ménages, ces taux au 1er février confirment une impression déjà installée : l’épargne sécurisée protège encore, mais elle ne rapporte plus vraiment.

La baisse de ces taux, ou leur stagnation à des niveaux jugés insuffisants, risque de décevoir des millions de Français. Et pas seulement les plus aisés. Ce sont surtout les ménages modestes, grands utilisateurs du Livret A, du LEP et du LDDS, qui voient leur rémunération d’épargne s’éroder, lentement mais sûrement.

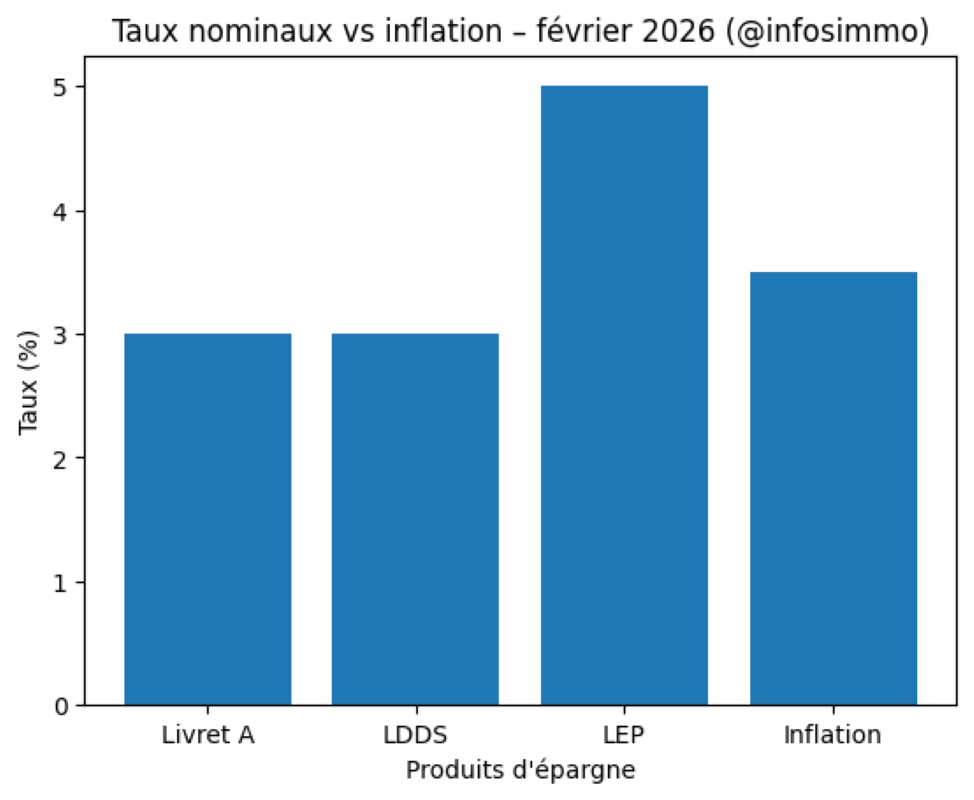

Livret A, LEP, LDDS : des taux qui ne suivent plus

Depuis plusieurs mois, le débat sur le taux du Livret A revient régulièrement. Le taux du livret, autrefois perçu comme un socle intangible de l’épargne française, apparaît aujourd’hui moins protecteur face à l’inflation passée et au coût de la vie. Même logique pour le LDDS, dont les nouveaux taux peinent à convaincre.

Le LEP, censé offrir une protection renforcée aux ménages modestes, voit lui aussi son attractivité remise en question. Le taux du LEP reste supérieur à celui du Livret A, mais la baisse de ces taux, combinée à des conditions d’accès parfois mal connues, limite son rôle d’amortisseur social.

Ces ajustements, largement commentés par des acteurs spécialisés de l’information financière comme Moneyvox, traduisent une réalité simple : l’épargne réglementée n’est plus un outil de rendement, mais un outil de conservation.

Une déception silencieuse, mais massive

La déception ne s’exprime pas par des retraits massifs. Elle est plus discrète, plus diffuse. Les ménages ne désertent pas leurs livrets. Ils s’y accrochent. Mais ils le font avec un sentiment de résignation. Les livrets d’épargne restent remplis, non par enthousiasme, mais par prudence.

Car face à la baisse de ces taux, peu d’alternatives apparaissent comme évidentes. L’immobilier reste coûteux, les marchés financiers sont perçus comme volatils, et les placements plus dynamiques supposent une prise de risque que beaucoup refusent encore.

La stratégie de repli des ménages

Résultat : une stratégie de repli s’installe. Les ménages préfèrent conserver leur argent sur des livrets, même faiblement rémunérés, plutôt que de s’exposer. Cette logique concerne autant le Livret A que le LEP et le LDDS. L’objectif n’est plus de faire fructifier, mais de rester liquide, disponible, rassuré.

Ce comportement est renforcé par un contexte économique incertain. Malgré les discours politiques visant à orienter l’épargne vers des usages plus productifs, la confiance ne suit pas. Les annonces de responsables publics, y compris celles portées par des figures comme Roland Lescure, peinent à inverser cette prudence collective.

Pourquoi les taux ne déclenchent pas de bascule

On aurait pu s’attendre à ce que la baisse des taux pousse les épargnants à arbitrer davantage. Il n’en est rien. Les nouveaux taux ne provoquent pas de fuite, mais une immobilisation. L’argent reste sur les livrets, en attente d’un signal plus clair.

Ce phénomène est particulièrement visible chez les ménages modestes, pour lesquels le LEP et le LDDS constituent des outils de sécurité plus que d’investissement. La perspective de perdre en sécurité est perçue comme plus risquée que celle de perdre en rendement.

Une épargne qui rassure plus qu’elle ne rapporte

Le paradoxe est là : jamais les Français n’ont autant épargné, et jamais l’épargne n’a semblé aussi peu enthousiasmante. Les livrets continuent de jouer leur rôle psychologique. Ils rassurent. Ils structurent une relation stable à l’argent. Mais ils ne nourrissent plus de projet.

À court terme, la baisse de ces taux ne devrait pas bouleverser les comportements. À moyen terme, elle pourrait toutefois accentuer un phénomène déjà visible : une économie de l’attente, où l’argent ne circule plus, mais se met en réserve.

Février, un signal plus qu’un choc

Le 1er février ne marque pas une rupture brutale. Il agit plutôt comme un révélateur. Les nouveaux taux du Livret A, du LEP et du LDDS confirment une tendance : l’épargne réglementée continue d’exister, mais elle change de fonction.

Dans un pays où des millions d’épargnants ont longtemps vu ces livrets comme une évidence, la déception est réelle. Elle ne se traduit pas par une colère, mais par un repli. Une attente. Une prudence prolongée.

Et tant que l’incertitude dominera, cette stratégie de repli restera sans doute la norme.