Derrière l’enthousiasme autour de l’intelligence artificielle, un risque inattendu émerge dans le secteur immobilier. Plusieurs économistes et régulateurs alertent : la révolution technologique pourrait fragiliser la solvabilité de certains ménages et provoquer une hausse du défaut de crédit. Dans un contexte d’instabilité financière, ce scénario inquiète déjà les banques et les autorités.

L’enjeu dépasse la simple innovation. L’IA pourrait accélérer les cycles économiques, créer des chocs sectoriels et générer un stress économique pour des milliers de salariés.

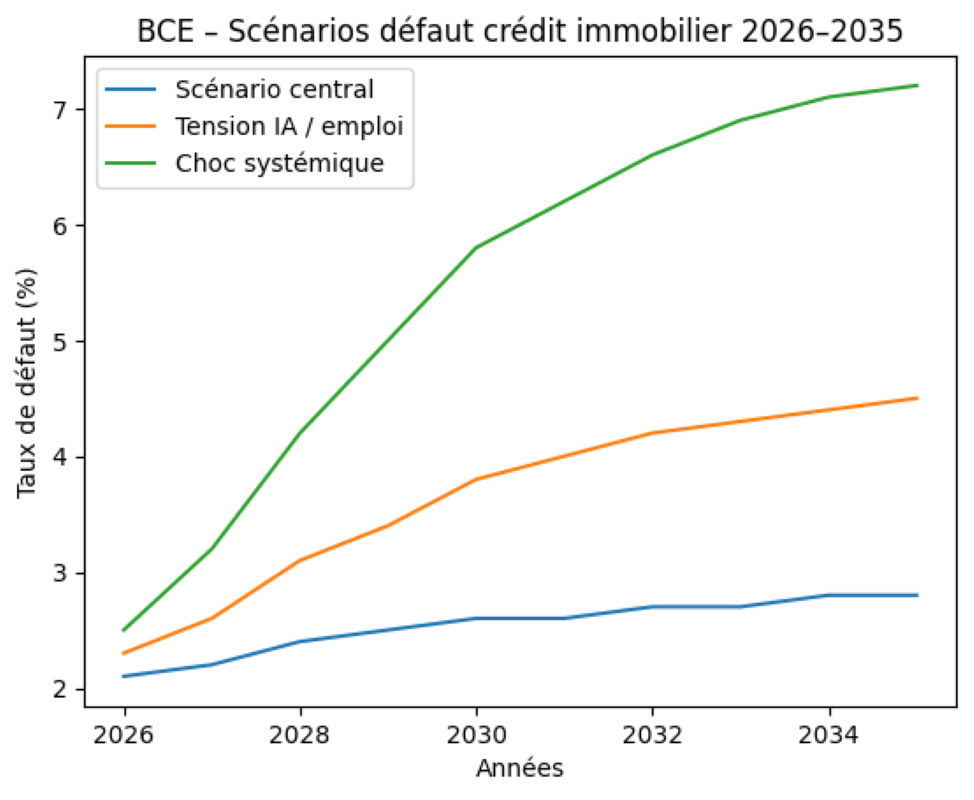

Résultat : une augmentation du risque bancaire sur les portefeuilles de crédit immobilier.

Un risque indirect mais réel pour les emprunteurs

Contrairement à une crise immobilière classique, la menace ne vient pas du logement lui-même, mais du marché du travail. L’automatisation et les transformations liées à l’IA pourraient provoquer des transitions rapides dans certains secteurs : finance, services, industrie, marketing ou support client.

Dans ces domaines, les revenus pourraient devenir plus instables. Cette fragilité professionnelle se traduirait directement par une dégradation de la solvabilité. Les banques surveillent déjà ces signaux, car la capacité de remboursement dépend avant tout de la stabilité des revenus.

Des modèles de surveillance plus précis

Paradoxalement, l’intelligence artificielle renforce aussi la surveillance des emprunteurs. Les établissements financiers utilisent déjà des algorithmes pour détecter les signaux faibles : évolution des revenus, changements de secteur, endettement, comportement financier.

Cette évolution pourrait rendre les décisions de crédit plus rapides mais aussi plus strictes. Une dégradation de la situation professionnelle pourrait entraîner un durcissement des conditions ou un refus de financement.

Un risque de survalorisation technologique

Certains experts évoquent la possibilité d’une bulle technologique. Si les valorisations de certaines entreprises liées à l’IA sont excessives, une correction brutale pourrait provoquer un choc économique. Dans ce scénario, la survalorisation actuelle pourrait masquer une fragilité structurelle.

Une crise financière liée à la technologie aurait des répercussions sur l’immobilier, notamment via le crédit. L’histoire montre que les crises bancaires sont souvent liées à des secteurs en mutation.

Régulation et stabilité : le défi des banques centrales

Face à ces risques, la régulation devient un enjeu majeur. Les autorités cherchent à anticiper l’impact de l’IA sur la stabilité financière. Stress tests, surveillance des portefeuilles et nouvelles normes pourraient être renforcés.

Les banques intègrent déjà ces paramètres dans leur gestion du risque bancaire. L’objectif est d’éviter une vague de défaut de crédit similaire à celle observée lors des crises passées.

Endettement et fragilité des ménages

Dans un contexte de taux élevés, l’endettement immobilier reste une source de vulnérabilité. Une perte de revenus, même temporaire, peut fragiliser un dossier. L’IA pourrait accélérer ces dynamiques en modifiant rapidement le marché du travail.

Cette fragilité concerne particulièrement les profils jeunes ou exposés à des secteurs technologiques. La transition économique pourrait créer une génération d’emprunteurs plus instables.

Vers une mutation du crédit immobilier

Face à ces transformations, le crédit immobilier pourrait évoluer. Les banques pourraient privilégier des profils plus résilients, diversifiés ou sécurisés. L’analyse ne porterait plus uniquement sur les revenus actuels, mais aussi sur la capacité d’adaptation.

Ce changement marque une mutation profonde. L’IA ne transforme pas seulement les métiers, mais aussi les critères d’accès au logement.

🧠 À retenir

L’intelligence artificielle ne déclenchera probablement pas une crise immobilière directe. Mais en modifiant l’emploi, la solvabilité et les cycles économiques, elle pourrait augmenter le risque de défaut de crédit et transformer le marché immobilier plus rapidement que prévu.

Dans un monde en transformation, le principal risque immobilier pourrait ne plus être la hausse des taux ou la baisse des prix, mais la volatilité des revenus. Pour les emprunteurs, la clé devient la résilience professionnelle. Pour les banques, la surveillance et la régulation s’imposent comme les nouveaux piliers de la stabilité financière.

Sources

- Banque de France — Rapport sur la stabilité financière 2025 :

https://www.banque-france.fr/fr/publications/rapports/rapport-sur-la-stabilite-financiere

- Autorité de contrôle prudentiel et de résolution (ACPR) — Intelligence artificielle et gestion des risques bancaires :

https://acpr.banque-france.fr/publications-et-statistiques/etudes-et-analyses/intelligence-artificielle-et-gestion-des-risques

- Banque centrale européenne — Financial Stability Review (risques technologiques et marché du crédit) :

https://www.ecb.europa.eu/pub/financial-stability/fsr/html/index.fr.html

- OCDE — Intelligence artificielle et transformation du marché du travail :

https://www.oecd.org/fr/emploi/impact-de-lintelligence-artificielle-sur-lemploi.htm