Ce matin, vous regardez les taux immobiliers français et vous vous dites : “Bon… ça se stabilise, non ?”. Et puis, sans prévenir, une banque remonte légèrement ses barèmes, un courtier parle d’un “petit durcissement”, et votre simulation sur 20 ans prend quelques dizaines d’euros de plus par mois. Dans beaucoup de cas, le déclencheur n’est pas à Paris, ni même à Francfort. Il est à Washington, dans un tableau de chiffres que peu de futurs acheteurs lisent vraiment : l’inflation américaine.

Le point clé, c’est que le crédit immobilier français ne vit plus dans une bulle “100% BCE”. Oui, la politique monétaire européenne donne la direction générale. Mais au quotidien, les banques se refinancent, se couvrent, et ajustent leurs prix en suivant surtout les taux longs (les rendements des obligations d’État et les swaps), qui, eux, sont extrêmement sensibles à ce qui se passe sur le marché américain. Quand l’inflation US surprend (à la hausse… ou à la baisse), les marchés réévaluent la trajectoire de la Fed, les rendements du Trésor US bougent, et par effet d’arbitrage mondial, les taux européens s’agitent aussi. Résultat : même avec une inflation qui se normalise en zone euro, vos taux de crédit peuvent “respirer” dans un sens ou dans l’autre.

Le mécanisme (simple) : les taux immobiliers suivent les taux longs, pas les communiqués

Dans l’esprit du grand public, une équation domine : “la BCE décide, les taux immobiliers suivent”. En réalité, les barèmes bancaires suivent surtout une matière première : le coût de l’argent à moyen/long terme. Et ce coût est très lié aux obligations souveraines (OAT françaises, Bund allemand, etc.) et à leurs équivalents de marché. Or, ces taux longs sont mondiaux.

Quand le 10 ans américain devient plus attractif (parce que son rendement monte), des capitaux se déplacent, et l’Europe doit offrir un rendement compétitif. À l’inverse, quand les chiffres d’inflation US calment les marchés, la détente peut se diffuser (mais pas forcément de façon linéaire, ni immédiate).

Autrement dit : ce n’est pas “l’Amérique” qui fixe vos taux, c’est le fait que le prix mondial du risque et de l’inflation se forme d’abord là-bas, puis se transmet par les marchés.

Les banques françaises ne recalculent pas une grille complète à chaque statistique, mais elles intègrent rapidement une nouvelle donne quand les courbes obligataires bougent de façon durable. C’est souvent là que se joue le décalage frustrant : votre voisin a obtenu un taux “dans la fenêtre”, vous arrivez trois semaines plus tard, et la même banque a repris 0,15 point.

Ce que “2,4% d’inflation US” peut changer, concrètement

En janvier 2026, l’inflation américaine (CPI) ressort à +2,4% sur un an. Ce chiffre peut sembler “loin” de votre compromis. Mais il influence les anticipations de taux de la Fed, donc les rendements US, donc la tension (ou la détente) sur les taux longs en Europe. Quand ces taux longs bougent, les banques finissent par répercuter, parfois par petites touches : quelques dixièmes… qui font pourtant de vrais écarts sur 20 ou 25 ans.

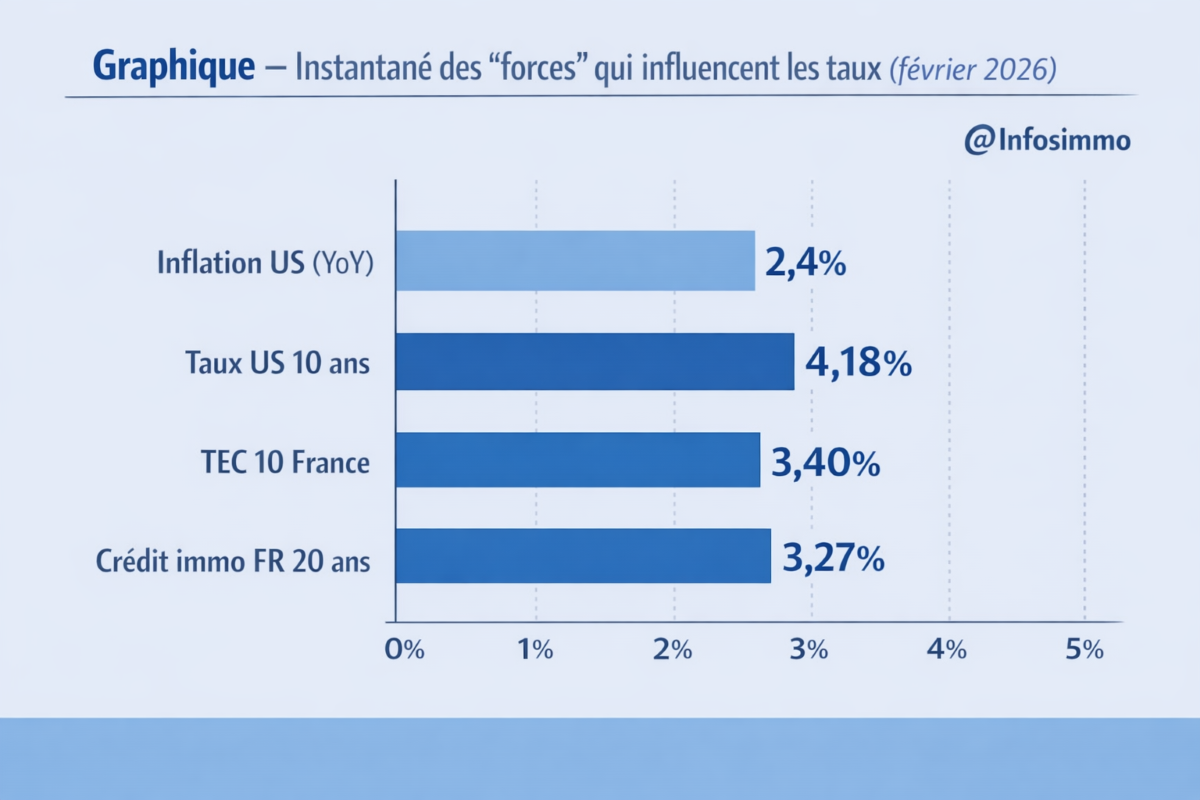

Où on en est au 14 février 2026 : des repères qui expliquent la nervosité

📊 Financement & Taux 2026

Alors que les taux restent sous pression, les banques privilégient désormais les dossiers à faible risque énergétique avec des conditions préférentielles.

Pourquoi le DPE est devenu le nouveau levier pour négocier votre taux →

Pour comprendre la transmission, regardez quatre repères “macro” qui racontent l’histoire : l’inflation US (le signal), le rendement du 10 ans américain (la réaction des marchés), le TEC 10 français (un thermomètre des taux longs en France), puis les barèmes de crédit (la traduction bancaire). En ce moment, ces repères dessinent un environnement où la baisse n’est pas “automatique”, et où la volatilité reste possible.

Ce graphique ne dit pas “les taux vont monter” ou “les taux vont baisser”. Il dit autre chose, plus utile : les niveaux restent suffisamment élevés (sur les taux longs) pour que les banques gardent une posture prudente. Dans ce contexte, les baisses existent, mais elles peuvent être irrégulières, avec des à-coups au gré des statistiques américaines. Et c’est exactement la situation qui piège les projets : vous attendez une baisse “continue”, et le marché vous donne des vagues.

Simulation : quand “0,30 point” devient une vraie différence de vie

Prenons un cas volontairement simple : 300 000 € sur 20 ans. À 3,27% (ordre de grandeur d’un taux fixe 20 ans observé début février 2026), la mensualité (hors assurance) ressort autour de 1 705 €. Si, dans un épisode de tension, on passe à 3,57%, on grimpe autour de 1 751 €. Cela fait environ 46 € de plus par mois. Rien de spectaculaire… jusqu’à ce que vous regardiez le coût total : l’écart d’intérêts s’approche de 11 000 € sur la durée.

Et l’effet le plus “violent” n’est pas psychologique, il est bancaire : votre capacité d’emprunt. Avec des règles d’endettement qui laissent moins de marge qu’avant, quelques dizaines d’euros peuvent vous faire basculer d’un dossier “OK” à un dossier “à optimiser” (durée, apport, assurance, reste à vivre). C’est là que la macro devient très concrète : vous ne subissez pas une théorie, vous subissez une frontière.

Prévisionnel : Si l’inflation US repart, que pourraient faire les taux ?

Pour projeter ce que pourraient devenir les taux immobiliers en France, il faut regarder un scénario que les marchés suivent de près : un rebond de l’inflation américaine en 2026–2027. L’idée n’est pas de “prédire” au centième près, mais de visualiser une mécanique : si l’inflation US surprend à la hausse, la Fed reste prudente, les taux longs se tendent, et l’Europe (donc la France) subit une partie de la pression via les marchés obligataires. Résultat : les barèmes de crédit immobilier peuvent cesser de baisser, voire remonter par à-coups.

🎯 Hypothèse de scénario (tension inflation)

Inflation US qui remonte vers 3,5%–4% (énergie, salaires, tensions géopolitiques) → Fed plus prudente → taux US à 10 ans durablement élevés →

contagion partielle sur les taux longs européens → crédit immobilier français moins détendu.

Pourquoi ce scénario est suivi ? Parce que depuis 2024, les marchés ont déjà connu plusieurs séquences où l’inflation ralentit… puis repart par épisodes. Dans ce contexte,

le risque principal n’est pas forcément une hausse “en ligne droite”, mais une période où les taux cessent de se détendre, avec des rebonds temporaires.

Pour les acheteurs, c’est un changement de logique : il ne s’agit plus seulement d’attendre “la” baisse parfaite, mais de construire un projet capable d’absorber

une respiration de 0,20 à 0,40 point pendant la phase d’achat.

En clair, si l’inflation US se remet à surprendre, les taux immobiliers français pourraient rester dans une zone de fluctuation plus haute que prévu, et rendre la décision

d’achat plus stratégique : timing, solidité du dossier, négociation, et marge de sécurité redeviennent des leviers aussi importants que le prix du bien.

Ce que vous pouvez faire (sans jouer au trader)

Vous n’avez pas besoin de suivre chaque statistique américaine, ni de vous transformer en analyste de courbe des taux. En revanche, vous pouvez intégrer une règle simple : en 2026, l’immobilier se décide avec une marge de sécurité. Cela veut dire : ne pas monter votre projet “au millimètre”, prévoir un scénario où le taux prend 0,20 à 0,30 point entre votre première visite et l’offre finale, et travailler les leviers qui amortissent les chocs (assurance emprunteur, durée, apport, nature du bien, négociation du prix).

Le paradoxe, c’est que cette volatilité crée aussi des opportunités. Quand les taux rebondissent, la concurrence se calme, certains vendeurs deviennent plus négociables, et des biens “trop chers hier” redeviennent discutables. La question devient donc moins “est-ce que ça va baisser ?” que : à quel moment votre dossier est-il suffisamment solide pour absorber une respiration de marché ? C’est une logique de décision, pas de pari.

En 2026, l’inflation américaine n’est pas un sujet d’éditorial lointain : c’est un facteur qui peut décider si vous signez dans une fenêtre favorable… ou si vous payez votre crédit “un cran plus cher” pendant vingt ans. Le vrai luxe, désormais, ce n’est pas de prédire le marché. C’est d’acheter sans être fragile au moindre chiffre qui tombe à Washington.

Sources

Bureau of Labor Statistics (février 2026) — CPI : inflation US à +2,4% sur 12 mois (janvier 2026).

FRED / Federal Reserve Bank of St. Louis (consulté février 2026) — Taux US 10 ans (DGS10) autour de 4,18%.

Agence France Trésor (13 février 2026) — TEC 10 à 3,40%.

CAFPI (février 2026) — Baromètre des taux : repères sur taux fixes (dont 20 ans).

Fédération Bancaire Française (13 janvier 2026) — Point de conjoncture sur crédits habitat (taux moyen, production).